Cieľom projektu „PRVÁ POMOC“ je poskytnúť zamestnávateľským subjektom podporu na udržanie pracovných miest formou poskytovania príspevku zamestnávateľovi a podporu SZČO na udržanie prevádzkovania ich činnosti z dôvodu vyhlásenia a trvania mimoriadnej situácie, núdzového stavu alebo výnimočného stavu (ďalej len „MS“). Projekt prispeje k zmierneniu ekonomických dopadov na zamestnanosť práve v dôsledku rozšírenia choroby COVID-19 a následne vyhlásenou MS a prislúchajúcimi prijatými opatreniami.

Oprávneným obdobím projektu je obdobie odo dňa zakázania niektorých prevádzok na základe Opatrenia Úradu verejného zdravotníctva Slovenskej republiky (ďalej len „ÚVZ“) pri ohrození verejného zdravia, č. OLP/2576/2020, a to od 13.03.2020 počas celého trvania MS, do konca kalendárneho mesiaca, v ktorom bude Opatrenie ÚVZ zrušené, najdlhšie však do 31.12.2020.

Hlavná aktivita projektu je zameraná na poskytovanie finančného príspevku na podporu udržania pracovných miest zamestnávateľovi, ktorý udržal pracovné miesto/a, aj v prípade pretrvávajúcich vážnych prevádzkových dôvodov, na základe ktorých na prechodné obdobie prerušil alebo obmedzil svoju prevádzkovú činnosť, s cieľom posilniť štrukturálne stabilnú zamestnanosť a poskytovanie finančného príspevku na podporu SZČO na udržanie prevádzkovania ich činnosti. Príspevok sa neposkytuje na podporu udržania pracovného miesta zamestnanca, na ktorého zamestnávanie bol na to isté obdobie poskytnutý iný príspevok na mzdu/celkovú cenu práce zamestnanca v rámci iných nástrojov aktívnych opatrení na trhu práce Slovenskej republiky.

V rámci hlavnej aktivity projektu budú realizované 4 opatrenia:

Opatrenie č. 1: Podpora zamestnávateľov, ktorí v čase vyhlásenia mimoriadnej situácie, núdzového alebo výnimočného stavu na základe Opatrenia ÚVZ uzatvorili alebo zakázali prevádzky.

Opatrenie č. 2: Podpora SZČO, ktoré v čase vyhlásenia mimoriadnej situácie, núdzového alebo výnimočného stavu na základe Opatrenia ÚVZ uzatvorili alebo zakázali prevádzky alebo ktorým poklesli tržby.

Opatrenie č. 3: Podpora zamestnávateľov zasiahnutých MS.

Opatrenie č. 4: Podpora vybraných skupín SZČO, ktoré v čase vyhlásenia MS nemajú žiaden iný príjem.

Na poskytnutie finančného príspevku v rámci tohto projektu je po splnení všetkých podmienok právny nárok.

V rámci tohto projektu môže žiadateľ predložiť žiadosť o poskytnutie príspevku na každé opatrenie. V prípade, ak žiadateľ – zamestnávateľ spĺňa podmienky poskytnutia príspevku v rámci dvoch opatrení v jednom kalendárnom mesiaci, predkladá si žiadosť o poskytnutie príspevku prostredníctvom toho opatrenia, v rámci ktorého má prevažujúci počet kalendárnych dní.

Žiadosti o poskytnutie finančného príspevku je možné predkladať v rámci Opatrenia č. 1 od 06.04.2020, v rámci Opatrenia č. 2 od 08.04.2020, v rámci Opatrenia č. 3 od 17.04.2020 a v rámci Opatrenia č. 4 od 23.04.2020.

OPATRENIE č. 1

Podpora zamestnávateľov, ktorí v čase vyhlásenia mimoriadnej situácie, núdzového alebo výnimočného stavu na základe Opatrenia ÚVZ uzatvorili alebo zakázali prevádzky.

Oprávnený žiadateľ:

Zamestnávateľ (okrem subjektov verejnej správy), vrátane SZČO, ktorá je zamestnávateľom, ktorý v čase vyhlásenej MS udrží pracovné miesta aj v prípade povinnosti prerušenia alebo obmedzenia svojej prevádzkovej činnosti na základe Opatrenia ÚVZ.

Žiadateľom o príspevok môže byť len subjekt, ktorý vznikol a začal prevádzkovať svoju činnosť najneskôr k 01.02.2020.

Oprávnené výdavky:

Za oprávnený výdavok sa považuje príspevok na úhradu náhrady mzdy zamestnanca (ďalej len „príspevok“) vo výške 80 % jeho priemerného zárobku, najviac vo výške 1 100,00 eur.

Zamestnávateľovi, ktorý v zmysle kolektívnej zmluvy alebo písomnej dohody so zástupcami zamestnancov (§ 142 ods. 4 Zákonníka práce) vypláca zamestnancom náhradu mzdy vo výške menej ako 80 % ich priemerného zárobku, sa pri refundácii za príslušné obdobie 2020 zohľadní reálne vyplatená náhrada mzdy, najviac vo výške 880,00 eur.

Zamestnávateľovi, ktorý v zmysle Zákonníka práce vypláca zamestnancom náhradu mzdy vo výške viac ako 80 % ich priemerného zárobku, sa pri refundácii za príslušné obdobie vyplatí príspevok na náhradu mzdy vo výške 80 % priemerného zárobku zamestnanca, najviac však vo výške 1 100,00 eur.

Ak je náhrada mzdy (ktorú už zamestnávateľ vyplatil, resp. ktorá bude vyplatená vo výplatnom termíne do konca príslušného kalendárneho mesiaca, v ktorom sa predkladá žiadosť) nižšia ako 1 100,00 eur, príspevok je najviac vo výške reálne vyplatenej náhrady mzdy.

Príspevok nie je možné poskytnúť na zamestnancov za čas, po ktorý poberajú dávky sociálneho zabezpečenia (PN, OČR).

OPATRENIE č. 2

Podpora SZČO, ktoré v čase vyhlásenia mimoriadnej situácie, núdzového alebo výnimočného stavu na základe Opatrenia ÚVZ uzatvorili alebo zakázali prevádzky alebo ktorým poklesli tržby.

Oprávnený žiadateľ:

SZČO, ktorá v čase vyhlásenej MS prerušila alebo obmedzila vykonávanie alebo prevádzkovanie samostatnej zárobkovej činnosti na základe Opatrenia ÚVZ alebo SZČO, ktorej poklesli tržby.

Podmienkou oprávnenosti žiadateľa zároveň je, že ide o SZČO, ktorá

1) bola nemocensky a dôchodkovo poistená (povinne aj dobrovoľne) v období do 31.03.2020 a poistenie jej trvá aj po tomto dni, alebo

2) čerpá tzv. odvodové prázdniny; zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov priznáva odvodové prázdniny každej SZČO od začiatku podnikania až do 01.07. nasledujúceho kalendárneho roka (po roku, v ktorom začala prvýkrát podnikať).

Príspevok nie je možné poskytovať SZČO, ktorá má

- zrušenú alebo pozastavenú živnosť alebo

- súbežne uzatvorený pracovný pomer.

Žiadateľom o príspevok môže byť len subjekt, ktorý vznikol a začal prevádzkovať svoju činnosť najneskôr k 01.02.2020.

Oprávnené výdavky:

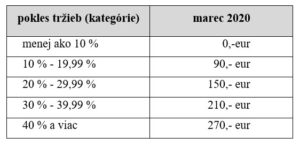

Za oprávnený výdavok v mesiaci marec sa považuje príspevok na náhradu straty príjmu zo zárobkovej činnosti pre SZČO nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019); v prípade, že žiadateľ neprevádzkoval v uvedenom období činnosť, dokladuje porovnateľné obdobie za február 2020, a to nasledovne najviac vo výške:

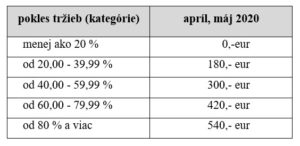

Za oprávnený výdavok v mesiacoch apríl, máj sa považuje príspevok na náhradu straty príjmu zo zárobkovej činnosti pre SZČO nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019); v prípade, že žiadateľ neprevádzkoval v uvedenom období činnosť, dokladuje porovnateľné obdobie za február 2020, a to nasledovne najviac vo výške:

OPATRENIE č. 3

Podpora zamestnávateľov zasiahnutých MS.

Oprávnený žiadateľ:

Zamestnávateľ (okrem subjektov verejnej správy), vrátane SZČO, ktorá je zamestnávateľom, ktorý v čase vyhlásenej MS udrží pracovné miesta aj v prípade prerušenia alebo obmedzenia svojej prevádzkovej činnosti.

Žiadateľom o príspevok môže byť len subjekt, ktorý vznikol a začal prevádzkovať svoju činnosť najneskôr k 01.02.2020.

Príspevok nie je možné poskytnúť na zamestnancov za čas, za ktorý poberajú dávky sociálneho zabezpečenia (PN, OČR) alebo čerpajú dovolenku.

Oprávnené výdavky:

Za oprávnený výdavok sa považuje príspevok na

3A) úhradu náhrady mzdy zamestnanca, ktorému zamestnávateľ nemôže prideľovať prácu z dôvodu prekážky na strane zamestnávateľa (§ 142 Zákonníka práce), najviac vo výške 80 % jeho priemerného zárobku, najviac v sume 880,00 eur

alebo

3B) paušálny príspevok na úhradu časti mzdových nákladov na každého zamestnanca, v závislosti od poklesu tržieb zamestnávateľa.

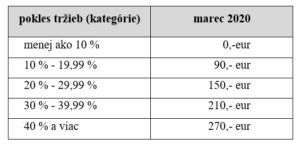

Za oprávnený výdavok v prípade Opatrenia č. 3B sa v mesiaci marec považuje príspevok na úhradu časti mzdových nákladov na každého zamestnanca nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019); v prípade, že žiadateľ neprevádzkoval v uvedenom období činnosť, dokladuje porovnateľné obdobie za február 2020, a to nasledovne najviac vo výške:

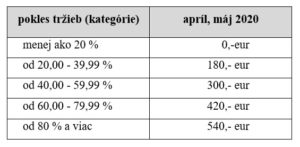

Za oprávnený výdavok v prípade Opatrenia č. 3B sa v mesiacoch apríl, máj považuje príspevok na úhradu časti mzdových nákladov na každého zamestnanca nadväzne na pokles tržieb v porovnaní s rovnakým obdobím v roku 2019 (alt. s priemerom za rok 2019); v prípade, že žiadateľ neprevádzkoval v uvedenom období činnosť, dokladuje porovnateľné obdobie za február 2020, a to nasledovne najviac vo výške:

Za zamestnanca sa na účel Opatrenia č. 3B považuje zamestnanec, ktorému zamestnávateľ prideľuje prácu, ako aj zamestnanec, ktorému zamestnávateľ nemôže prideľovať prácu z dôvodu prekážky na strane zamestnávateľa (§ 142 Zákonníka práce).

Podmienkou pre poskytnutie príspevku podľa Opatrenia č. 3B je, že zamestnanec nemal viac ako 50 % jeho fondu mesačného pracovného času prekážku na strane zamestnanca (napr. PN, OČR a ďalšie) alebo nečerpal dovolenku.

Zamestnávateľ si vyberie len jednu z možností v rámci Opatrenia č. 3 na celé obdobie poskytovania príspevku.

Zamestnávateľovi, ktorý v zmysle kolektívnej zmluvy alebo písomnej dohody so zástupcami zamestnancov (§ 142 ods. 4 Zákonníka práce) vypláca zamestnancom náhradu mzdy vo výške menej ako 80 % ich priemerného zárobku, sa pri refundácii za príslušné obdobie zohľadní reálne vyplatená náhrada mzdy, najviac vo výške 880,00 eur.

Zamestnávateľovi, ktorý v zmysle Zákonníka práce vypláca zamestnancom náhradu mzdy vo výške viac ako 80 % ich priemerného zárobku, sa pri refundácii za príslušné obdobie vyplatí príspevok na náhradu mzdy vo výške 80 % priemerného zárobku zamestnanca, najviac však vo výške 880,00 eur.

Ak je náhrada mzdy (ktorú už zamestnávateľ vyplatil, resp. ktorá bude vyplatená vo výplatnom termíne do konca príslušného kalendárneho mesiaca, v ktorom sa predkladá žiadosť) nižšia ako 880,00 eur, príspevok je najviac vo výške reálne vyplatenej náhrady mzdy.

OPATRENIE č. 4

Podpora vybraných skupín SZČO, ktoré v čase vyhlásenia MS nemajú žiaden iný príjem.

Oprávnený žiadateľ:

SZČO, ktorá od 13.03.2020 nemá žiaden iný príjem (z podnikateľskej, nepodnikateľskej a závislej činnosti) a ktorá prerušila vykonávanie/prevádzkovanie svojej činnosti a nepozastavila alebo nezrušila oprávnenie na jej vykonávanie/prevádzkovanie.

Za príjem sa na tento účel považuje aj: starobný dôchodok, predčasný starobný dôchodok, invalidný dôchodok, čiastočný invalidný dôchodok, výsluhový dôchodok.

Za SZČO sa pre účely Opatrenia č. 4 považuje fyzická osoba, ktorej nevznikla povinnosť nemocenského a dôchodkového poistenia v zmysle zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov alebo ktorá nečerpá tzv. odvodové prázdniny.

Žiadateľom o príspevok môže byť len SZČO, ktorá začala prevádzkovať svoju činnosť najneskôr k 01.02.2020.

Za SZČO sa pre účely Opatrenia č. 4 považuje aj fyzická osoba, ktorá

- je jediným spoločníkom v spoločnosti s ručením obmedzeným (tzv. jednoosobová s.r.o.), ktorej zisk po zdanení za posledné ukončené účtovné obdobie, ktoré skončilo najneskôr 31.12.2019, nepresiahol 9 600 eur a zároveň jej kumulatívny obrat bol minimálne 2 400 eur; v prípade jednoosobovej s.r.o., ktorá začala prevádzkovať činnosť v priebehu roka 2019, zisk po zdanení za počet kalendárnych mesiacov vykonávania činnosti nepresiahol hodnotu 9 600 eur/12xpočet mesiacov existencie a zároveň jej kumulatívny obrat bol minimálne 2 400 eur/12xpočet kalendárnych mesiacov vykonávania činnosti do konca roka 2019,

- je konateľom v tejto spoločnosti s ručením obmedzeným a nie je zároveň jej zamestnancom, a

- nie je spoločníkom v inej s.r.o.

Oprávnené výdavky:

Za oprávnený výdavok sa považuje mesačný paušálny príspevok na náhradu straty príjmu zo zárobkovej činnosti vo výške 105 eur za mesiac marec 2020 a vo výške 210 eur za mesiac apríl a máj 2020.