Inštitút zásielkového predaja sa na účely dane z pridanej hodnoty uplatňuje len v prípade, ak predmetom dodania je tovar, ktorý je prepravený alebo odoslaný z členského štátu iného, ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru. To znamená, že tovar sa v čase dodania a aj po jeho dodaní nachádza na území Európskej únie.

Pojem „zásielkový predaj“ na účely dane z pridanej hodnoty

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon o DPH“) v § 6 ods. 5 ustanovuje, že zásielkovým predajom na účely tohto zákona je:

- dodanie tovaru, ktorý je prepravený alebo odoslaný z členského štátu iného, ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru, okrem dodania nových dopravných prostriedkov a tovaru dodaného s inštaláciou alebo montážou dodávateľom alebo na jeho účet,

- prepravu alebo odoslanie tovaru vykonáva dodávateľ alebo iná osoba na jeho účet a

- odberateľom je osoba, ktorá nemá pridelené identifikačné číslo pre DPH.

Predaj tovaru ponúkaný prostredníctvom internetu je zásielkovým predajom, ak sa tovar fyzicky prepravuje alebo odosiela dodávateľom alebo inou osobou na účet dodávateľa zákazníkovi. Ak si zákazník prepravuje tovar sám alebo tovar prepravuje iná osoba na jeho účet, nejde o zásielkový predaj.

Ak je predmetom dodania tovar, ktorý je predmetom spotrebnej dane, o zásielkový predaj ide len vtedy, ak sa tento tovar dodáva fyzickej osobe na osobnú spotrebu.

Miesto dodania tovaru pri zásielkovom predaji

Miestom dodania tovaru pri zásielkovom predaji je miesto, kde sa tovar nachádza v čase, keď sa odoslanie alebo preprava tovaru zákazníkovi skončí. To však neplatí v prípade, ak celková hodnota bez DPH dodaní (iného tovaru ako výrobkov podliehajúcich spotrebnej dani) uskutočnených v kalendárnom roku neprekročí hodnotu stanovenú členským štátom, na území ktorého sa tovar nachádza v čase, keď sa končí odoslanie alebo preprava tovaru. Smernica 2006/112/ES o spoločnom systéme dane z pridanej hodnoty ustanovuje pre zásielkový predaj sumu 100 000 eur alebo jej ekvivalent v národnej mene, pričom členské štáty, na území ktorých sa tovar nachádza v čase, keď sa končí odoslanie alebo preprava tovaru, môžu stanoviť pre zásielkový predaj sumu 35 000 eur alebo jej ekvivalent v národnej mene. Väčšina členských štátov vrátane Slovenskej republiky ustanovila vo svojich vnútroštátnych predpisoch pre zásielkový predaj sumu 35 000 eur. Ak zdaniteľná osoba nedosahuje limit určený pre zásielkový predaj členským štátom skončenia prepravy alebo odoslania tovaru, môže si napriek tomu za miesto dodania tovaru formou zásielkového predaja zvoliť členský štát skončenia prepravy alebo odoslania tovaru.

Z ustanovenia § 14 zákona o DPH vyplýva, že v prípade dodania tovaru pri zásielkovom predaji osobám neidentifikovaným pre DPH, s výnimkou dodania tovaru, ktorý je predmetom spotrebnej dane, fyzickým osobám na osobnú spotrebu, je dôležitým momentom pre zdanenie a určenie krajiny, v ktorej je daň splatná, dosiahnutie limitu určeného pre zásielkový predaj v členskom štáte, do ktorého sa tovar dodáva.

To znamená, že zásielkový predaj tovaru sa do limitu určeného členským štátom, v ktorom sa skončí preprava alebo odoslanie tovaru, zdaňuje v členskom štáte, v ktorom začala preprava alebo odoslanie tovaru. Na druhej strane, ak sa dodávkou tovaru dosiahne limit určený členským štátom, v ktorom sa skončí preprava alebo odoslanie tovaru, od dosiahnutia tohto limitu sa zásielkový predaj tovaru zdaňuje v členskom štáte, v ktorom sa skončí preprava alebo odoslanie tovaru.

Z uvedeného vyplýva, že zdaniteľné osoby musia pri dodaní tovaru formou zásielkového predaja sledovať, či v priebehu kalendárneho roka nedosiahnu predmetnými dodávkami hodnotu bez dane stanovenú členským štátom, do ktorého tovar dodávajú. Uvedené sa týka aj zahraničných osôb, ktoré dodávajú tovar formou zásielkového predaja do tuzemska.

V prípade, že predmetom zásielkového predaja je tovar, ktorý je odoslaný alebo prepravený z územia tretieho štátu a dovezený dodávateľom do členského štátu iného ako je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru zákazníkovi, považuje sa tento tovar za odoslaný alebo prepravený z členského štátu dovozu.

Sledovanie limitu pre zásielkový predaj neplatí v prípade, ak predmetom predaja je tovar, ktorý je predmetom spotrebnej dane. V takomto prípade je miestom dodania tovaru vždy členský štát, v ktorom sa skončí preprava alebo odoslanie tovaru. Povinnosť registrácie v členskom štáte, do ktorého sa dodáva tovar, ktorý je predmetom spotrebnej dane, fyzickej osobe na osobnú spotrebu, platí bez ohľadu na limit stanovený pre zásielkový predaj.

Miesto dodania tovaru pri zásielkovom predaji v tuzemsku

Podľa § 14 ods. 1 zákona o DPH je miestom dodania tovaru pri zásielkovom predaji tuzemsko, ak je tovar dodaný z iného členského štátu do tuzemska, s výnimkou, ak hodnota tovaru bez dane dodaného do tuzemska nedosiahne v kalendárnom roku 35 000 eur. Ak dodávateľ dodaním tovaru nedosiahne v kalendárnom roku hodnotu 35 000 eur, môže si za miesto dodania tovaru zvoliť tuzemsko, ktoré bude miestom dodania tovaru najmenej dva nasledujúce, po sebe idúce kalendárne roky.

Ak je dodávateľom tovaru formou zásielkového predaja z iného členského štátu do tuzemska zahraničná osoba, ktorá nemá v tuzemsku sídlo, miesto podnikania, prevádzkareň, bydlisko alebo sa v tuzemsku obvykle nezdržiava, a dodaním tovaru dosiahne v kalendárnom roku hodnotu 35 000 eur, má v tuzemsku registračnú povinnosť pre DPH podľa § 6 zákona o DPH. Zahraničná osoba je v prípade takejto dodávky tovaru povinná uplatniť sadzbu DPH platnú v tuzemsku a odviesť DPH prostredníctvom daňového priznania podaného v SR.

Miestom dodania tovaru pri zásielkovom predaji je tuzemsko aj v tom prípade, ak hodnota dodávaného tovaru bez DPH síce nedosiahne v kalendárnom roku v tuzemsku 35 000 eur, ale dodávateľ tovaru si dobrovoľne zvolí za miesto dodania tovaru tuzemsko. Dodávateľ tovaru potom takto postupuje najmenej dva nasledujúce po sebe idúce kalendárne roky.

Ak sa dodáva tovar formou zásielkového predaja z tuzemska do iného členského štátu a hodnota dodaného tovaru nedosiahne v kalendárnom roku hodnotu určenú členským štátom, v ktorom skončí preprava alebo odoslanie tovaru a dodávateľ si nezvolil tento členský štát za miesto dodania tovaru, miestom dodania tovaru je tuzemsko.

Ak sa tovar, ktorý je predmetom spotrebnej dane, nachádza v čase skončenia jeho odoslania alebo prepravy ku kupujúcemu v tuzemsku, a kupujúci, ktorý je fyzickou osobou, použije tovar na osobnú spotrebu, miestom dodania tohto tovaru je tuzemsko. Ak zahraničná osoba dodáva do tuzemska tovar, ktorý je predmetom spotrebnej dane, fyzickej osobe na osobnú spotrebu, je povinná sa v tuzemsku registrovať pre DPH pred prvým dodaním tohto tovaru a dodanie tovaru zdaňovať sadzbou dane platnou v SR.

Miesto dodania tovaru pri zásielkovom predaji v inom členskom štáte

Ak sa do tuzemska dodáva tovar formou zásielkového predaja z iného členského štátu a hodnota tovaru bez dane nedosiahne v kalendárnom roku v tuzemsku 35 000 eur a dodávateľ sa nerozhodol zdaňovať dodanie tovaru formou zásielkového predaja v tuzemsku, potom miestom dodania tovaru je členský štát, v ktorom začína preprava alebo odoslanie tovaru.

Pokiaľ sa dodáva tovar formou zásielkového predaja z tuzemska do iného členského štátu a hodnota dodaného tovaru dosiahne v kalendárnom roku hodnotu určenú členským štátom, v ktorom skončí preprava alebo odoslanie tovaru alebo ak si dodávateľ zvolí za miesto dodania tovaru tento členský štát, miestom dodania tovaru je členský štát, v ktorom sa skončí odoslanie alebo preprava tovaru. V takomto prípade je zdaniteľná osoba (dodávateľ tovaru) povinná registrovať sa v členskom štáte, v ktorom skončí preprava alebo odoslanie tovaru, pri dodaní tovaru použiť sadzbu DPH platnú v tomto členskom štáte a odviesť DPH v tomto členskom štáte.

Miestom dodania tovaru je iný členský štát aj v tom prípade, ak sa z tuzemska do iného členského štátu dodáva formou zásielkového predaja tovar, ktorý je predmetnom spotrebnej dane a v čase skončenia jeho odoslania alebo prepravy ku kupujúcemu, ktorý je fyzickou osobou a ktorý použije tovar na svoju osobnú spotrebu, sa tento tovar nachádza v inom členskom štáte. Ak zdaniteľná osoba bude dodávať z tuzemska do iného členského štátu tovar, ktorý je predmetom spotrebnej dane, fyzickej osobe na osobnú spotrebu, bude sa musieť registrovať v členskom štáte, do ktorého tento tovar dodáva a bude ho potom zdaňovať sadzbou DPH platnou v tomto členskom štáte bez ohľadu na hodnotu dodávaného tovaru.

Zmena miesta dodania tovaru pri zásielkovom predaji

V článku 14 nariadenia Rady (EÚ) č. 282/2011, ktorým sa ustanovujú vykonávacie opatrenia smernice 2006/112/ES o spoločnom systéme dane z pridanej hodnoty, v znení nariadení č. 967/2012 a č. 1042/2013, je ustanovené, že keď sa počas kalendárneho roka prekročí limit, ktorý členský štát uplatňuje pri zásielkovom predaji, miesto dodania iného tovaru ako výrobkov, ktoré podliehajú spotrebnej dani, uskutočneného počas toho istého kalendárneho roka, ale predtým, než bol prekročený limit určený členským štátom sa nemení, ak sú splnené tieto podmienky:

- dodávateľ neuplatnil možnosť voľby zdaňovať zásielkový predaj v členskom štáte skončenia prepravy alebo odoslania tovaru v prípade, keď nedosahoval limit stanovený týmto členským štátom,

- hodnota jeho dodaní tovaru neprekročila limit v priebehu predchádzajúceho kalendárneho roku.

Ak bol však limit určený členským štátom skončenia prepravy alebo odoslania tovaru pre daný kalendárny rok prekročený, mení sa miesto dodaní tovaru na členský štát, v ktorom sa odoslanie alebo preprava skončí. Miesto dodania tovaru pri zásielkovom predaji sa mení pri nasledovných dodávkach tovaru:

- dodanie tovaru, ktorým bol pre daný kalendárny rok prekročený limit, ktorý členský štát uplatňuje v priebehu toho istého kalendárneho roku,

- všetky neskoršie dodania tovaru uskutočnené v tomto členskom štáte počas toho istého kalendárneho roku,

- dodania tovaru uskutočnené v uvedenom členskom štáte počas kalendárneho roka, ktorý nasleduje po kalendárnom roku, v ktorom došlo k udalosti uvedenej v písmene a).

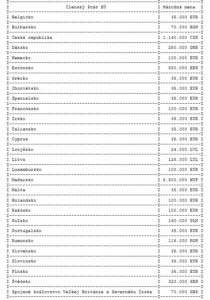

Limity pre zásielkový predaj v jednotlivých členských štátoch EÚ